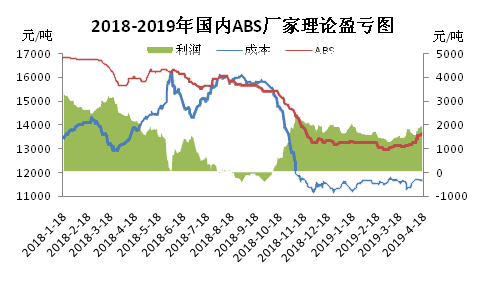

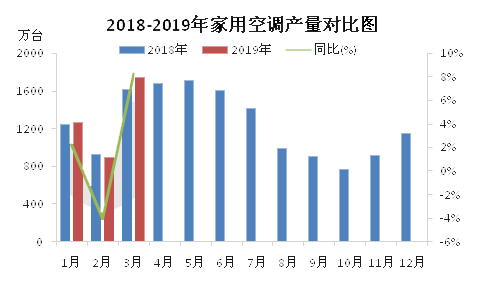

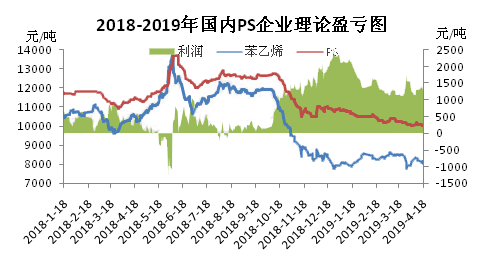

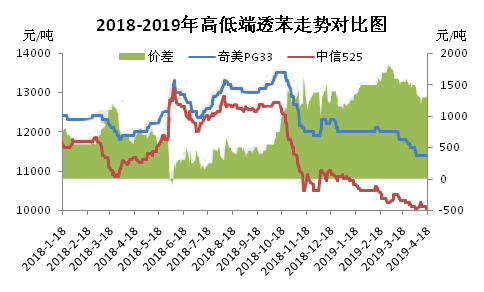

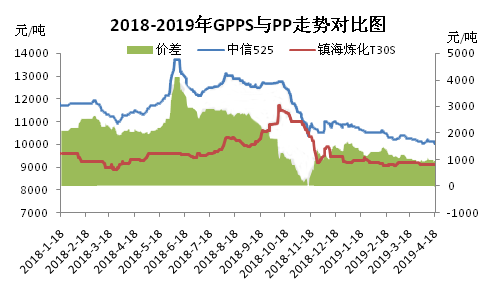

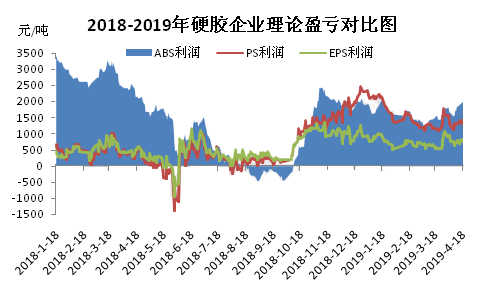

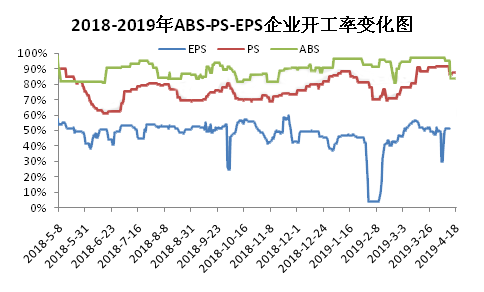

2019年硬橡胶市场逐渐呈现出不同的格局 [2019-04-22 15:18:34] 导语:本是同根生,苯乙烯三大主力下游——ABS、PS、EPS,却在2019年逐渐呈现出不同的格局,走势也呈现些许差别。ABS主动拉涨 自三月份以来,忽视原料的涨跌,ABS市场呈现持续拉涨态势。进入四月,ABS石化厂家更是轮番上调,带动市场追高。究其缘由,ABS工厂的主动拉涨,得益于下游家电行业的旺盛需求,远超预期程度。 2018年受中美贸易战影响,令场内业者对2019年家电的产销感到担忧,以家用空调为例,2019年预估产量较2018年或呈现5-10%的降落。然实践状况呢?2019年一季度中国对外出口坚持缓升,中美贸易会谈获得有效停顿,加之国度出台家电、汽车等行业的鼓舞政策,拟展开家电“以旧换新”等活动,政策利好刺激,家电行业来了个大翻身。 数据显现,2019年1季度我国度用空调总产量在3900万台左右,较去年同期增长3.26%左右。其中,3月份家用空调产量在1700万台之上,同比增幅8%左右;且据悉4月份空调排产维持高位,预估在1700-1800万台左右,远超预期程度。空调企业的高负荷消费,为ABS厂家带来相当可观的订单,直销量大幅提升,从而对市场流通货源的供给量减少,招致ABS市场货源趋紧,场内惜售心情较浓,上涨行情顺势展开。ABS石化厂家更是销量、盈利双歉收。PS被动跟 2019年初至今的PS市场,根本是震荡下行的走势,“苯乙烯跌,我就跌;苯乙烯涨,我难涨”,呈现出一种较为被动的格局。一方面,PS替代其他产品的局势在削弱;另一方面,受环保、安检以及外围宏观要素影响,中小下游产销较差。首先,PS内部的替代。 性价比优势,奇美、台化、扬巴等高端产品备受下游企业欢送,因而三家企业直销率占比拟高。家电产销程度提升明显,自2018年四季度起至今,奇美、台化及扬巴PS工厂直销量大幅提升,市场流通货源坚持偏紧态势,招致市场价钱维持高位。而低端透苯工厂直销率相对低位,自2018年12月中下旬起呈现震荡下行走势,由此上下端透苯价差逐渐拉升至高位。这就令局部运用高端料的中低端企业本钱压力加大,局部开端采用低端透苯料来替代。另外,低端料之间亦存替代,令商家销售承压。其次,HIPS与ABS的替代。 2017年至2018年上半年ABS与HIPS的高价差,令局部家电企业自2017年开端采购HIPS来替代ABS,增加了2017-2018年PS的消费量。在需求好的前提下,HIPS价钱居高难下,与ABS的价差逐渐缩窄。在2019年春节过后局部高端改苯价钱更是超越局部低端ABS产品价钱,这也令局部下游企业萌发采购ABS来替代HIPS的想法,一定水平加大改苯的出货压力。最后,GPPS与软胶的替代。 2018年8月起,GPPS与PP价差逐渐缩窄,以至是呈现PP价钱高于GPPS的场面,令局部低端塑料制品企业采购PS来替代PP。然自2019年底开端,GPPS与PP等软胶产品价差再度拉至高位,也令局部制品企业再度回归,采购PP来消费。整体而言,PS在其他产品的替代下,也加剧了PS厂商的出货压力,加之中小下游订单缺乏,需求表现相对乏力,PS走势相对被动。EPS企业产PS 2019年初至今EPS企业理论均匀盈利在736元/吨,高于去年同期的488元/吨,然与ABS、PS相比,还是处于相对低位。众所周知,EPS的加工费用要高于透苯,然目前市场表现出来的是——EPS价钱低于GPPS价钱。 另外,企业开工方面。ABS、PS石化厂家目前开工维持在高位,而EPS企业开工一直处于4-5成左右的程度。 究其缘由,自2016年下半年以来,环保风暴席卷中华大地,EPS下游泡沫制品企业被迫停工或减产。加之消防政策下,外墙保温阻燃等级提升,且近期听闻局部北方地域请求外墙保温资料采用岩棉等来替代EPS。最后,EPS属于危化品,安检要素亦限制其消费、运输及下游开工。整体来看,在环保、安检以及消防等政策影响下,近几年EPS下游呈现逐年萎缩态势,招致EPS企业开工受限,且近几年来不时呈现企业关停现象。 为保证企业正常运营,EPS企业近几年来开端多元化开展。例如,见龙机构收买原张家港雪佛龙PS工厂,即目前的雅仕德化工;兴达集团开发EPP等产品。而2019年来,听闻北方局部EPS企业悬浮法消费PS,主供XPS企业。XPS企业往年多采购再生料来消费,而近几年受“洋渣滓制止入境”等环保政策影响,再生料供给量大幅降落。为保证正常消费,XPS企业不得不寻求低价的PS原料,由此带动了EPS企业应用闲置消费线,悬浮法消费PS,从而为企业创收。 >>回上一页